Umorzenie płatności leasingowych przez leasingodawcę

W ramach cyklu informacyjnego o pracach IASB (International Accounting Standards Board; Rada ds. Międzynarodowych Standardów Rachunkowości) oraz IFRIC (International Financial Reporting Interpretations Comittee; Komitet ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej) w zakresie MSSF/MSR, przedstawiamy podsumowanie dotyczące jednego z obszarów analizowanych w trakcie posiedzenia IFRIC z 13 września 2022 roku.

W trakcie wrześniowego spotkania IFRIC skonkludowano podejście do ujmowania w księgach leasingodawcy umorzenia płatności leasingowych z tytułu umowy klasyfikowanej jako leasing operacyjny. Zagadnienie to dotyczy zastosowania przepisów MSSF 9 Instrumenty finansowe oraz MSSF 16 Umowy leasingowe.

IFRIC rozważył dwie sytuacje, w których dochodzi do umorzenia opłat leasingowych (zakładając brak innych zmian w umowie):

- Wystawiono już faktury z tytułu umorzonych opłat leasingowych jednocześnie rozpoznając przychód bieżącego okresu oraz należność. Faktury te nie zostały lub nie zostaną opłacone.

- Umorzone płatności dotyczą przyszłych opłat leasingowych, tym samym faktury nie zostały jeszcze wystawione.

Pytania jakie zadano to:

- Zakładając, że umowa nie została zawarta, ale umorzenie jest bardzo prawdopodobne -> w jaki sposób leasingodawca powinien wycenić należności handlowe stosując model oczekiwanych strat kredytowych (zgodnie z MSSF 9)?

- Czy leasingodawca w momencie zawarcia umowy o umorzeniu płatności powinien całość umorzonych należności i przypadający na nie przychód spisać (zgodnie z MSSF 9) czy oszacować na nowo wartość należności z korektą przychodu (zgodnie z MSSF 16 – modyfikacja umów)?

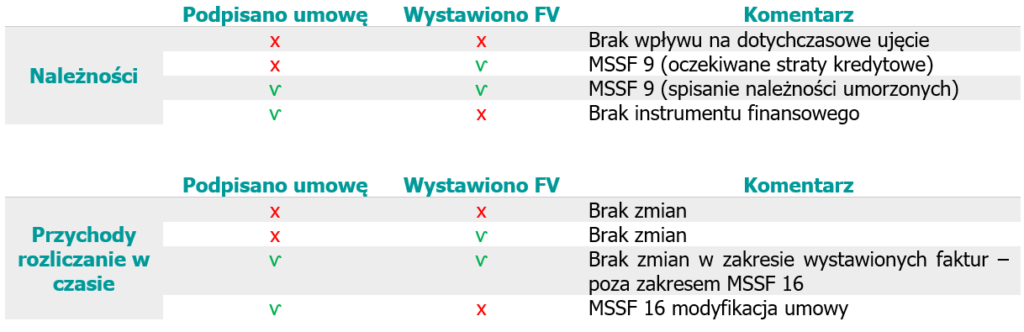

Przypadek 1

– umowa nie została podpisana, ale jest bardzo prawdopodobne jej zawarcie, oraz

– nie ma niezapłaconych wystawionych faktur przez leasingodawcę, które byłyby objęte umorzeniem

W księgach brak zmian

Przypadek 2

– umowa nie została podpisana, ale jest bardzo prawdopodobne jej zawarcie, oraz

– leasingodawca wystawił faktury i są one niezapłacone, a dotyczą należności, które będą podlegać umorzeniu

Zgodnie z MSSF 9 -> należności handlowe wynikające z leasingu operacyjnego są instrumentem finansowym. Instrumenty finansowe należy wycenić stosując model oczekiwanych strat kredytowych, więc w przypadku, gdy leasingodawca spodziewa się umorzenia swoich należności, należy uwzględnić ten fakt w wycenie.

Przypadek 3

– umowa została podpisana, oraz

– leasingodawca wystawił faktury, a związane z nimi należności podlegają umorzeniu zgodnie z warunkami umowy

Dla wystawionych faktur stosowane są zasady MSSF 9 i należności handlowe, które podlegają umorzeniu są wyksięgowywane z bilansu (tj. wykorzystujemy zawiązany odpis i wyksięgowujemy należności z bilansu).

W zakresie faktur wystawionych, MSSF 16 nie ma zastosowania, tj. nie są one traktowane jak ewentualny koszt związany z modyfikacją umowy leasingowej.

Przypadek 4

– umowa została podpisana, oraz

– leasingodawca nie wystawił faktury, umorzenie dotyczy przyszłych płatności leasingowych

MSSF 9 – nie dotyczy.

Stosujemy zasady MSSF 16, który wskazuje, że taka modyfikacja umowy powoduje, że umowa będzie traktowana jako NOWA. Zgodnie z powyższym leasingodawca powinien na nowo oszacować jakie przychody osiągnie z tytułu nowej umowy i odpowiednio uwzględniać je w sprawozdaniu finansowym stosując liniową metodę rozliczania przychodów z tytułu leasingu.

Poniżej tabelaryczne zestawienie opisanych sytuacji w celu lepszego zobrazowania stanu faktycznego.

W razie pytań, zapraszamy do kontaktu.

Zobacz inne posty w tej kategorii

Przewodnik po zawodzie biegłego rewidenta

W e-bibliotece PIBR została udostępniona broszura „Biegły rewident – Zawód z persp…

10.01.2019

Sprawozdania finansowe za 2018 w formie elektronicznej

Z dniem 1 października 2018 roku wszedł obowiązek sporządzania i składania sprawoz…

10.01.2019

Innovation Box – nowa ulga podatkowa od 1 stycznia 2019

Od 1 stycznia 2019 r. został wprowadzony nowy podatek od dochodu z kwali…

24.01.2019

Sprawdź wydarzenia i zmiany, które wpływają na działalność i rynek oraz co dzieje sięw Nexia Pro Audit

Nexia Pro Audit została po raz kolejny wyróżniona w ramach działalności pro społecznej w 2023 roku